UPRAVNI UGOVOR

Obavijest poreznim obveznicima o namirenju poreznog duga sklapanjem upravnog ugovora

(odredbe članka 91.b., 91.c. i 91.d. Općeg poreznog zakona)

Zakonom o izmjenama i dopunama Općeg poreznog zakona („Narodne novine „ broj 26/15) koji je stupio na snagu dana 17. ožujka 2015. godine, uveden je, između ostalog, institut upravnog ugovora kojim se poreznim obveznicima omogućava namirenje poreznog duga sklapanjem upravnog ugovora odnosno plaćanje cijelog iznosa glavnice i kamata najdulje u 24 mjesečna anuiteta uz obračun pripadajuće zakonske zatezne kamate od 12 % na iznos reprogramirane glavnice duga. Upravni ugovor sklapa se u pisanom obliku, slobodnom voljom sudionika porezno – dužničkog odnosa.

Prijedlog za sklapanje upravnog ugovora podnosi porezni obveznik, fizička ili pravna osoba nadležnoj ispostavi Porezne uprave.

Poreznim obveznikom smatra se svaka fizička ili pravna osoba, udružene osobe ili imovinska masa bez pravne osobnosti koja gospodarsku djelatnost obavlja samostalno, trajno i radi ostvarivanja prihoda, dohotka, dobiti ili drugih gospodarski procjenjivih koristi. Poreznim obveznikom smatra se i fizička osoba koja je prestala obavljati djelatnost, a čiji dug je nastao za vrijeme obavljanja te djelatnosti, kao i fizička osoba koja ne sudjeluje u razmjeni dobara i usluga na tržištu, te fizička osoba koja je obveznik poreza na dohodak od imovine, a iznajmljivanje obavlja samostalno, trajno i radi ostvarivanja prihoda, dohotka, dobiti ili drugih procjenjivih koristi. Također, poreznim obveznikom smatra se i fizička osoba koja obavlja registriranu djelatnost poljoprivrede i ribarstva ili obvezno osigurana osoba koja obavlja poljoprivrednu djelatnost kao jedino i glavno zanimanje, a upisana je u upisnik obiteljskih poljoprivrednih gospodarstava u svojstvu nositelja ili člana tog gospodarstva.

Upravni ugovor ne može se sklopiti s poreznim obveznikom čiji je račun blokiran od strane drugih vjerovnika i/ili protiv kojega se provodi postupak utvrđivanja zlouporabe prava u porezno – dužničkom odnosu. Također, upravni ugovor ne može se sklopiti za porezni dug koji je već bio predmetom raskinutog upravnog ugovora, za dug za koji je sklopljen upravni ugovor ili za dug koji je obuhvaćen reprogramom.

Prijedlog za sklapanje upravnog ugovora sadrži:

-prijedlog načina namirenja dospjelog poreznog duga (u cijelosti ili djelomično) prethodno usklađenog s poreznim tijelom, ovjerenog pečatom i potpisom ovlaštenih osoba poreznog tijela i poreznog obveznika,

– prijedlog rokova za njegovo namirenje,

– osobni identifikacijski broj (OIB) poreznog obveznika,

– razloge zbog kojih je nastao porezni dug,

– podatke o strukturi vlasništva poreznog obveznika,

– podatke o povezanim društvima,

– popis imovine u vlasništvu poreznog obveznika s iskazanim knjigovodstvenim vrijednostima na zadnji obračunski datum,

– podatke o sudskim postupcima koji imaju utjecaj na poslovanje poreznog obveznika,

– prijedlog sredstava osiguranja naplate poreznog duga, sukladno Općem poreznom zakonu,

– popis dospjelih obveza prema svim vjerovnicima na zadnji obračunski datum, i

– popis ključnih dobavljača i vjerovnika sa stanjem obveza na zadnji obračunski datum.

Po zaprimanju prijedloga za sklapanje upravnog ugovora nadležna ispostava Porezne uprave dužna je pozvati poreznog obveznika radi usuglašavanja o podnesenom Prijedlogu i usklađivanja poreznog duga za koji se predlaže sklapanje upravnog ugovora. Nakon usklađenja poreznog duga sastavlja se

Potvrda o stanju poreznog duga koju pečatom ovjeravaju i potpisuju ovlašteni djelatnik nadležne ispostave i porezni obveznik.

Podneseni Prijedlog, Potvrda o stanju duga, očitovanje nadležne ispostave i očitovanje nadležnog Područnog ureda dostavlja se na razmatranje Savjetodavnom vijeću nadležnog Područnog ureda odnosno Središnjeg ureda Porezne uprave, ovisno o visini poreznog duga za koji se predlaže sklapanje upravnog ugovora. Na temelju dostavljene dokumentacije Savjetodavno vijeće odlučuje o ispunjenju zakonom propisanih uvjeta i osnovanosti podnesenog Prijedloga, te o istome sastavlja Zapisnik. O sklapanju upravnog ugovora, a na temelju prijedloga Savjetodavnog vijeća, odlučuje pomoćnik ministra, ravnatelj Porezne uprave odnosno pročelnik nadležnog Područnog ureda. O donesenoj odluci, porezno tijelo obavijestiti će poreznog obveznika.

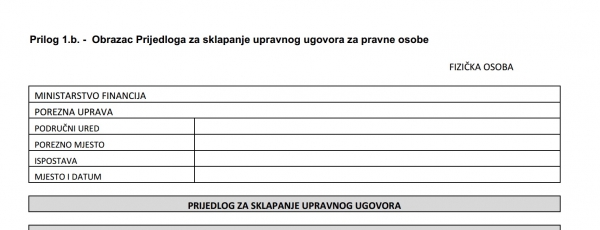

Obrazac prijedloga za sklapanje upravnog ugovora (posebno za pravne, fizičke osobe i građane) dostupan je na web stranici www.porezna-uprava.hr ili u ispostavama Porezne uprave.

S poštovanjem,

Savjetovanje HOK